本站所有文章皆为本人原创,欢迎转发,但不欢迎未经本人同意转载或作其它商业用途。一经发现,本人保留所有法律追究的权利。

前文再续,书接上一回。错过了前文的朋友可以戳下面这个链接:

自雇人士的商业用车,Finance? Lease? – 上集

上集写的是自雇人士的商业用车Finance的税务处理,这篇文章会写Lease车的税务处理。

写之前,先回答另外一个经常会被问到的问题。

普通人的Q:如果不是自雇人士,Finance和Lease车有什么不同?

会计师的A:如果不是自雇人士,就没有所谓税务上的考量,因此这个问题最好是问车行里的财务经理。

下集:Lease车的税务处理

车子如果选择 Lease租赁,拥有者是车行,个人只是向车行租这个车来开。顺便复习一下上一篇文章的知识点,如果是Finance的话,车子的拥有者为个人。

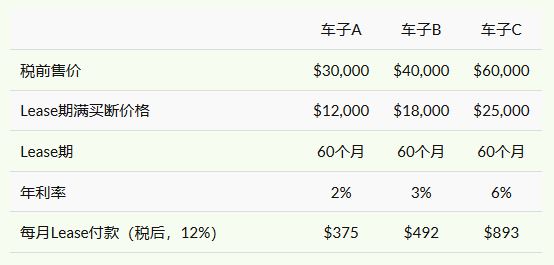

同样还是上集里的BC省民老王,是一位自雇人士,他的车子用于自雇的部分是70%,个人税率30%。以下是车行车行给他提供的之前三个车子的Lease报价(同样的税前售价,付款期以及年利率):

下面来具体算一下三个车子Lease车款的税务处理:

希望上面的表格没有把大家弄晕……

敲黑板划重点时间

- 可以用于抵扣自雇收入的Lease车款是税后的总价格;

- 如果每月Lease车款中包含了额外的选项(如自选配件,维修保养计划等等),这些额外的费用也可以包含在总的Lease车款里抵扣收入;

- 税法规定,每月Lease的税前供款不能超过$800;但是,如果车子的税前售价超过$30,000,则会降低每月$800的最高上限。上面表格中的A到E行的计算,就是确保可以抵扣的Lease车款符合这两个上限的规定。

以上就是关于自雇人士Lease车辆的三种情况比较,下一篇文章会是Finance与Lease的终极Battle,敬请继续留意。

感谢您的阅读,如果您觉得此文章内容有点意思,欢迎点击右上角转发分享给您的家人和朋友们,谢谢您的支持。

本人的微信订阅号“温哥华税碎念”现已开通,以后会(尽量)和本站(首发)同步更新,欢迎识别以下二维码关注。

作者简介:Jill Yu, 加拿大注册会计师 (CPA, CGA),加拿大注册财务规划师 (CFP), BC省持牌保险经纪人。