本站所有文章皆为本人原创,欢迎转发,但不欢迎未经本人同意转载或作其它商业用途。一经发现,本人保留所有法律追究的权利。

哈姆雷特王子有一句传世名言,To be, or not to be, that is the question.

对于自雇人士来说,商业用车 to finance, or to lease, 同样也是一个困扰他们多时的问题。

解决这个问题,需要综合考虑多方面的因素,如:对短期及长期现金流的影响,对个人负债比例的影响,个人对自雇生意发展的规划,等等。

本文重点,是和大家分析Finance与Lease之间的税务处理不同。

上集:Finance车的税务处理

车子如果选择 Finance,拥有者是个人(这个词写出来后自己觉得哪里不对,不是个人,难道还能是XX?),也就是说,这个车是被买下来了。每月供款完成后,车子可以任由个人喜好处置。

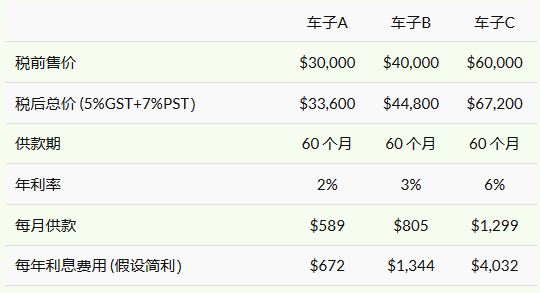

假设BC省民老王是一位自雇人士,他的车子用于自雇的部分是70%,个人税率30%。

老王现在需要换车了,以下是车行给他三个车子的Finance报价,其中车子C为符合规定的零排放环保车(Zero-Emission Vehicle):

Finance的车子,属于购买,所以每年报税的时候,车子的折旧 (Capital Cost Allowance – CCA)以及利息费用都可以抵扣自雇收入。

(1)车子A的折旧及利息费用计算

因为车子A的税前价格为$30,000,所以它的CCA CLASS为10,CCA RATE也就是折旧率为每年30%。

需要注意的是,车子购买的当年(Year 1),税法规定只能折旧一半(Half-Year Rule),因此Year 1的Eligible CCA,只能算总购车款的一半,$33,600/2 = $16,800。

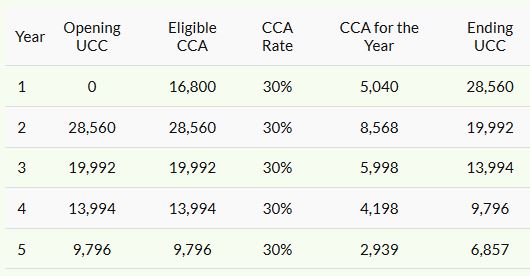

UCC – Undepreciated Capital Cost,指车子还没被折旧的部分。

车子付清后如果没有卖掉,以上折旧表格会一直延续下去,直到某一天UCC变成0为止。如果在UCC变成0之前把该车子卖掉,则根据实际的出售的价格计算是否有Recapture或者Terminal Loss。这两个不在本文讨论范围,因此先略过不写。

利息费用方面,税法允许的上限是每天不超过$10。车子A全年的利息费用为$672,低于税法允许的规定,因此可以全部用来抵扣收入。

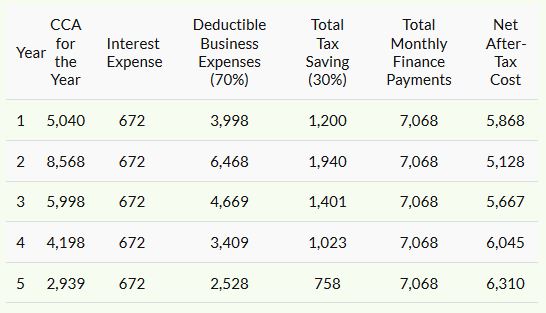

以下表格是车子A的折旧,利息费用以及税后实际支出成本的总结:

(2)车子B的折旧及利息费用计算

因为车子B的税前价格为$40,000,所以它的CCA CLASS为10.1,CCA RATE也就是折旧率同样为每年30%。

需要注意的是,因为车子的税前价格超过了$30,000,所以用来计算折旧的总购车款只能按照$33,600($30,000+12%税)来计算(ITA Subsection 7307(1))。

车子B全年的利息费用为$1,344,低于税法允许每天不超过$10的规定,因此同样可以全部用来抵扣收入。

以下表格是车子B的折旧,利息费用以及税后实际支出成本的总结:

敲黑板划重点时间

- 车子购买的当年(Year 1),税法规定只能折旧一半(Half-Year Rule),因此Year 1的Eligible CCA,只能算总购车款的一半;换句话说,第一年的实际CCA RATE,只有30%的一半,也就是15%;

- 税前价格3万或以下的车子属于CCA CLASS 10,按照实际的总购车款开始计算车子的折旧;

- 税前价格3万以上的车子属于CCA CLASS 10.1,只能按照最高3万开始计算车子的折旧;

- Finance汽车的利息费用,每天不能超过$10。

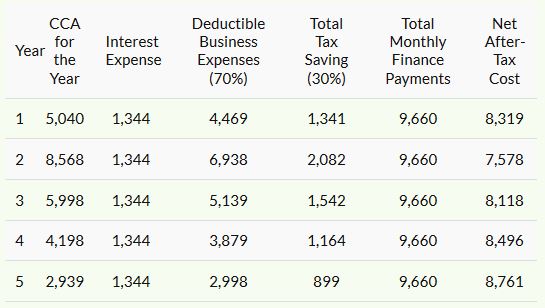

3)车子C的折旧及利息费用计算

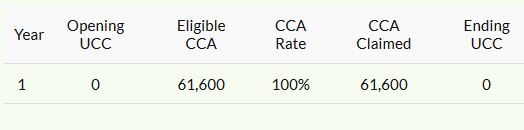

车子C为符合规定的零排放环保车(Zero-Emission Vehicle),根据2019年的联邦预算案规定:

- 2019年3月18日或之后购买的符合规定的环保车,属于CLASS 54或者CLASS 55;

- 不管是CLASS 54还是CLASS 55,只能按照最高$55,000开始计算车子的折旧;

- 如果购买车辆时没有使用政府的环保车资助福利计划,第一年的折旧率则不受Half-Year Rule限制,具体如下:

| Year | First-Year CCA Rate |

| 2019/03/18 – 2023 | 100% |

| 2024 – 2025 | 75% |

| 2026 – 2027 | 55% |

以下是车子C的折旧计算(假设没有使用政府的环保车资助计划):

注:$61,600为$55,000的税后价格。

上面这个表格的意思就是,环保车可以在购买的第一年就100%用来抵扣自雇收入!(此处手动插入星星眼表情符(★≧▽^))★☆)

利息费用方面,税法允许的上限是每天不超过$10。车子C全年的利息费用为$4,032,超出了税法允许的规定,因此最高只可以抵扣$3,650($10 x 365天)。

以上就是关于自雇人士Finance车辆的三种情况比较,下一篇文章会写Lease的比较,敬请留意。

感谢您的阅读,如果您觉得此文章内容有点意思,欢迎点击右上角转发分享给您的家人和朋友们,谢谢您的支持。

本人的微信订阅号“温哥华税碎念”现已开通,以后会(尽量)和本站(首发)同步更新,欢迎识别以下二维码关注。

作者简介:Jill Yu, 加拿大注册会计师 (CPA, CGA),加拿大注册财务规划师 (CFP), BC省持牌保险经纪人。