上周写完安迪篇后随手去度娘看了看同样是写《欢乐颂》理财方面的文章,发现大多都是理财公司或者理财频道写的,聊聊几句意思意思分析下里面五位女主的问题然后就直奔主题去了:都是推荐自己公司各种理财产品的软文。。。相比之下,我这里一篇一篇分开写的原创简直就是良心之作深度好文了,至少我这里不推销产品啊。

2202里住着的三个女生是最接近现实的缩影,最让人有代入感,就算把故事地点挪到加拿大,我们也可以在千千万万新移民和留学生的身上找到”他们”的影子。”他们”,是没有富爸爸和官爸爸只能靠自己打拼的一般普通人。他们只身一人去到一个完全陌生的地方闯荡,没有本地的人脉资源可以拉扯一把,没有父辈的强大后盾作为依靠,前面需要应付的是过五关斩六将的激烈竞争,后面背负的是家里父母的殷切期望,就为了有朝一日可以在这个陌生的地方立足找到自己的归属感以及实现自己的个人价值。

所以这篇文章,我就来写写,”他们”,也就是一般普通人的理财规划应该怎么做。

第一步,对自己的财务现况进行充分的了解和分析

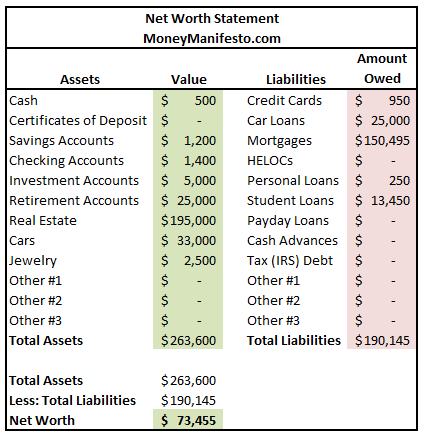

要找到解决问题的方法,首先我们要知道问题出在哪里才能对症下药。所有专业的理财咨询都会做的第一件事情,就是对客户现有的现金流及净资产做个评估,以此为依据再展开后面相应的服务。

现金流 Cash Flow

- 反映各项实际的收入与支出

- 选用一种简单而又适合自己的方法坚持对自己的支出进行记录 (如银行月结单,信用卡对帐单,Excel表格,及可以记录个人支出的手机应用程式如:DailyCost, Good Budget, Expensify, iExpenseIT, Home Budget等等)

- 每月末进行一次收入与支出的总结对比

如果现金流为正,可以把盈余的部分存起来另作更好的规划打算;如果现金流为负,则需要严肃正视问题,要么开源,要么节流,要么坐视不理直至破产。

净资产 Net Worth

- 个人的总资产与总负债之间的净值

- 现金流为正的时候会增加个人净资产

- 负债会产生利息费用支出,从而影响现金流

有了以上的现金流和净资产表,个人的财务现况也就一目了然,便于快速准确的找出当前财务问题的源头,同时亦为寻求解决方法提供了线索和方向。

第二步,储蓄,储蓄,储蓄(重要的事情必须说三遍)

《巴比伦最富有的人》书里关于个人理财的第一条建议就是将收入的最少10%存起来 (“The First Cure: Start thy purse to fattening”)。储蓄是为了实现两个目的:应急备用和建立财富。

应急备用 Protective Gestures

每个人生活中总会有一些意想不到的突发事件,像樊胜美有个忽然中风的爸爸,邱莹莹因为揭发白渣男而导致自己被炒失业,楼下的2102被楼上出租屋弄得家里漏水需要维修,这些事情发生在别人身上是故事,可到自己那里就是事故了。

- 对自己所需要的应急备用金做一个评估,需要考虑的因素包括:现金流,工作收入的稳定性,各种紧急事件发生的可能性以及所需要的资金

- 自己和家庭所面临的最可能发生的威胁有哪些以及这些威胁如果发生所引起财务上的损失是多少

- 研究一下如果为这些威胁上保险的费用会是多少(将财务损失的风险转移给保险公司)

- 决定是否有上保险的需要以及投保的数额

建立财富 Building Capacity

世界上万物都是从无到有,积少成多,从量变再到质变的,个人的财富也是一样,我相信没人愿意一辈子当个穷光蛋,但没有一开始的积累就谈不上日后的富有(中彩票不算)。

- 善用各种政府福利政策来为自己进行储蓄,比如:RRSP注册退休储蓄计划,TFSA免税储蓄账户, RESP注册教育储蓄计划,CTC/CCTB/UCCB儿童福利金,OAS老人金等等

- 做好税务规划减少或延迟税务或争取更多的退税

- 在不影响现有生活质量的前提下尽快把债务还清

- 选择每月自动转账的方式让储蓄成为一种习惯

第三步,明确自己的财务目标

这里说的是财务目标,而不是网络鸡汤文里说的“财务自由”。财务自由是个很模糊的概念,因为没有一个明确的定义说如何才是财务自由的标准,而每个人对于财务自由的理解肯定也是不同的。相反,财务目标是具体的明确的可以为之而努力的。也许当这些财务目标都达到的时候那就是实现财务自由了。

- 把自己想要实现的财务目标全部都写下来

- 为每一个目标制定一个时间和所需要的成本

- 仔细衡量每一个目标,选出自己最希望实现的头三位

- SMART 法则

- 切忌与他人作比较

第四步,行动,行动,行动 (说三遍)

光说不做,之前的三步都是白搭。所以邱莹莹开起网店卖咖啡还去郊区跑生意,樊胜美也由单纯的Husband Hunter到最后自己跳槽和报班进修,而小关则是由始至终的为了实习期结束转正而兢兢业业。

更重要的一点是,这个“行动”需要专业人士的帮助(所谓的“高人指点”)。引用《巴比伦最富有的人》书中所说的,我们不会相信一个制砖匠能对珠宝有知识,也不会向面包师傅请教有关星星的知识。术业有专攻,在个人理财方面,我们就应该向理财方面的专业人士进行咨询(看到我看到我)。在这个环节里,专业的理财咨询师会根据你当前的财务状况以及所制定的财务目标和时间表,还有你个人对于投资风险的承受能力,给出具体的关于资产配置以及投资方式的建议,做出一个完整的理财计划。而这个计划的核心是需要你按部就班的去执行,这样钱才能生钱,钱再生更多的钱,让个人财富从建立转向积累的阶段。

第五步,计划必须要与变化同步

地球不停的在转,人生处于不同的时期所看重所追求的东西也一直在变,所以一个理财计划在执行当中需要定时的检查和及时对各种变化做出相应的调整。

其实理财应该是属于人生哲学范畴的课题。

若阁下对此文章或者理财规划有任何问题,欢迎在底下给我留言或者联络我进行咨询。