在上一篇 《2016年房屋买卖的报税新规定》 中我写到,从2016年开始,CRA 除了对于自住房屋申报有新的报税规定,对于房屋买卖的审计时限,也从原来的三年改成无时间限制,一定程度上反映了CRA 在今后将会对更多的业主进行审计和重新评估,甚至否定之前已经评估通过的自住房增值税豁免。今天的这篇是把上篇最后挖的坑给填上,专门写写房屋交易中的哪些情况最容易引起 CRA 的特别关注。

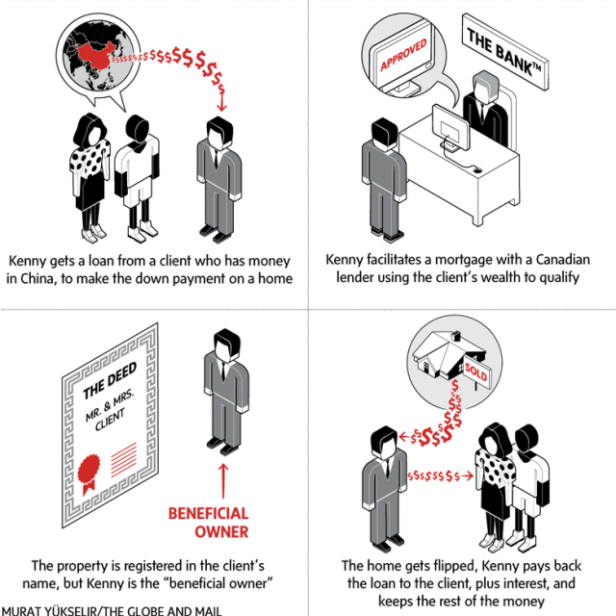

上干货前先来重温一个“旧闻”,这也算是促成 BC省政府与 CRA 一起联手打击温哥华房屋交易过程中各种逃税漏税行为的导火索。今年9月的时候,环球邮报 Global & Mail 的一篇独家报导披露,温哥华一位名叫顾俊刚 Kenny Gu 的建商遭前雇员举报,指控顾利用客户来自中国的资金来作为房屋的首付,然后以这些客户的资产向加拿大银行申请房屋贷款。这些房产在名义上,属于海外买家,包括首付,按揭月供,以及与房产相关的税务和其他开支,使用的都是中国客户或客户的公司及配偶的名字,但是顾俊刚才是隐身的受益业主。房产转卖后,顾俊刚向客户偿还贷款以及支付利息,余下的钱归已所有。

有兴趣了解整个事情前因后果的朋友请戳下面的链接:

这个新闻出来之后,CRA 随即宣布启动一项对 BC省的房地产交易进行审查的新计划,同时在省内增加70名专职审计师执行此项目。而 CRA 在9月下旬发布的 《如何解决房地产交易的违规问题》中指出,今后将加倍增强在房地产市场中的审查力度,并已经开始对 BC省内500个高价值的房地产交易进行调查。同时,CRA 也列举了在房地产交易中最容易产生违规行为的五个方面。

(1) 可疑的资金来源 Questionable source of funds

如果纳税人在过去几年购置过房产而又申报低收入的话,这种情况会比较容易引起 CRA 的重视,CRA 有权怀疑纳税人用于购房的资金来源,以及这些资金是否免税,比如说来自移民加拿大前的资产,或者是亲友的赠款或遗产继承等等。而根据纳税人所从事的工作,例如是自雇人士,餐馆,搬家,装修这些有现金收入的行业,CRA 还会怀疑纳税人是否有隐瞒申报收入。还有一种情况就是,CRA 会根据纳税人的生活方式 Lifestyle 以及申报收入的关系来判断是否有存在逃税的行为。如上述新闻中的顾俊刚就是一个典型的“开宝马的低收入者”,他去年个人收入为$45,865,而他的妻子唐敏收入则只有$23,612,却可以不用按揭贷款全款在温西买下一栋210万的全新豪宅。

(2) 投机炒房 Property flipping

CRA 总结了以下三大类通过短期内买进以及卖出房产以获得利润的投机炒房人群,包括:

- 以买入旧房彻底翻新后再出售作为商业模式的

- 利用转让条款让房屋买家可以在交易截至日之前将与卖家签订的合同专卖给其他买家的炒卖合同/摩货炒楼 (Shadow Flipping)

- 纳税人在买入旧房屋后重新翻修或推倒重建,自己住一段短时间后,再以出售自住房的名义来申报自住房屋的资产增值税豁免

CRA 重申,以上的短期投机炒房行为所得的利润,都需要全部当做收入进行交税。

(3) 隐瞒申报新建房屋的货劳税 Unreported GST/HST on the sale of a new or substantially-renovated home / GST/HST new housing rebate

按照规定,买家从建筑商买入全新或彻底翻新的房产时,需要支付货劳税 (GST/HST),而建筑商也必须将收到的这部分货劳税交给政府。假如所买入的房屋是买家作为主要住所的用途,他们也可以向政府申请退还部分的货劳税 (GST/HST new housing rebate)。

(4) 隐瞒申报房屋出售的资产增值税 Unreported capital gains on the sale of property

房屋买卖所产生的资产增值,只有在满足自住房的条件下,才可以享受免税的权利 (关于自住房增值税豁免 Principal Residence Exemption 将会在以后的文章再单独详细写 #此处是一个坑#)。按照规定,只有加拿大的税务居民才可以享有自住房的资产增值税务豁免。也就是说,当一个非税务居民在加拿大出售房产的时候,必须要缴纳资产增值税,具体的规定和步骤请参考 T2062: Request by a Non-Resident of Canada for a Certificate of Compliance Related to the Disposition of Taxable Canadian Property。如果卖家没有支付这个税务的话,则买家需要将房屋买入价格的25%作为税款交给 CRA。

关于如何定义加拿大的非税务居民,请参考我以往的两篇文章:

(5) 隐瞒申报全球收入 Unreported worldwide income

作为加拿大的税务居民,需要向 CRA 申报全球范围内的收入。如第一点中提到的生活方式与收入水平不符的情况,CRA 会有理由怀疑纳税人有隐瞒申报来自海外的收入。

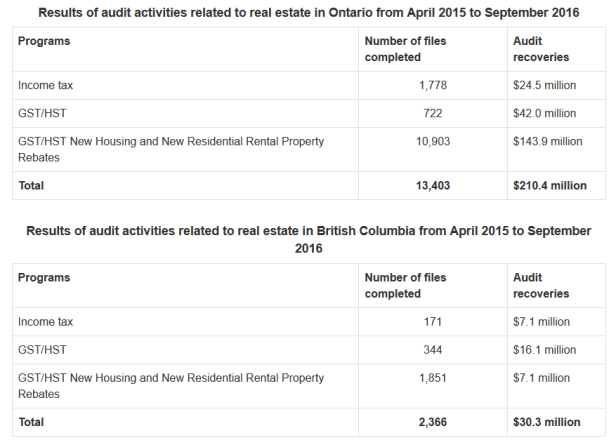

根据 CRA 所公布的数字,从2015年4月到2016年9月这段时间里, CRA 一共开出了663张罚单,总罚金达$1,200万,而其中最高金额的一张罚单是约$250万。

虽说是严打,但 CRA 也允许给予纳税人改正错误的第二次机会。假如纳税人真的存在上述的这些情况,TA可以在被 CRA 抓到查税前,利用 CRA 的坦白从宽政策 (Voluntary Disclosures Program #此处又是一个坑#),主动申报之前隐瞒的收入以避免巨额的罚款。同时 CRA 也鼓励大家踊跃举报各种违反税法规定的行为 (Informant Leads Program)。

假若真的被 CRA 查税了,其实也不要慌张,只要能够提供足够的证明文件来支持资金和收入来源的合法性,也不会导致罚款或更严重的刑事指控。

平生不做违法事,CRA 查税也不惊。

若阁下对此文章或者税务规划有任何问题,欢迎在底下给我留言或者联络我进行咨询。

本站所有文章皆为本人原创,未经本人同意,不欢迎转载或作其它商业用途。一经发现,本人保留所有法律追究的权利。